Il 25 febbraio scorso, il deputato pentastellato Raphael Raduzzi ha pubblicato sul suo profilo Facebook il seguente post, poi condiviso in massa dai simpatizzanti:

Allegata al testo questa immagine, realizzata assemblando alcuni screenshot tratti dallo studio in questione:

Incuriosito da come si potessero ostentare i risultati con tanta certezza, ho scaricato e letto lo studio, realizzato da Matthias Kullas e Alessandro Gasparotti, ricercatori del think thank tedesco Centre for European Policy (CEP).

In sintesi: per realizzare le stime, ciascun paese dell’area Euro è stato paragonato con nazioni equivalenti non aderenti alla moneta unica che presentassero trend storici simili per quanto riguarda il reddito pro capite, nonché altre analogie attinenti alla struttura economica (tasso di inflazione, incidenza in percentuale sul PIL di produzione industriale, settore edile, formazione del capitale fisso e import-export di beni e servizi). Secondo lo studio, le conseguenze sui PIL degli stati dell’area Euro sarebbero queste:

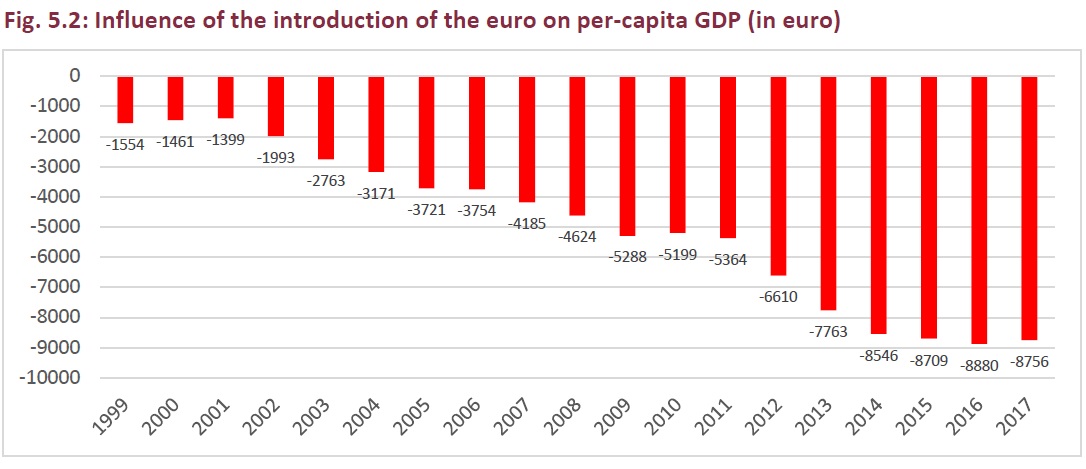

Un giudizio quindi decisamente severo (apparentemente) sulla moneta unica, di cui avrebbero beneficiato solo Germania e Olanda, svantaggiando su tutti il nostro paese, i cui dati stimati anno per anno dall’abbandono della Lira sono i seguenti:

Breve digressione: per quanto ne sapessi, CEP è un centro studi di orientamento ordoliberale, per cui mi è parso decisamente strano che si producesse in una tirata in stile ‘sovranista’ anti-Euro. In realtà, il paragrafo di commento al grafico precedente, dove si invita il nostro paese ad approntare ‘riforme strutturali’ in stile spagnolo, chiarisce qualsiasi dubbio sugli orientamenti degli autori:

Conclusion: In no other country of those examined has the euro led to such high losses of prosperity as in Italy. Losses incurred since the introduction of the euro add up to € 4.3 trillion overall or € 73,605 per capita. This is due to the fact that Italian per-capita GDP has stagnated since the euro was introduced. Italy has still not found a way of becoming competitive inside the eurozone. In the decades prior to introduction of the euro, Italy regularly devalued its currency for this purpose. After the introduction of the euro, that was no longer possible. Instead, structural reforms were needed. Spain shows how structural reforms can reverse the negative trend of ever increasing losses in prosperity.

Insomma, CEP intende sottolineare la debolezza intrinseca delle nazioni che nell’era pre-moneta unica potevano ricorrere alla svalutazione competitiva (considerata evidentemente un mezzuccio poco dignitoso), non auspica alcun ritorno al passato, ritenendo la conservazione dell’Euro un fatto ineluttabile. Ho la netta l’impressione che Raduzzi si sia concentrato sui grafici senza leggere attentamente il resto del testo, scritto con chiaro orientamento monetarista e ben lontano dalle convinzioni antiliberiste del M5S.

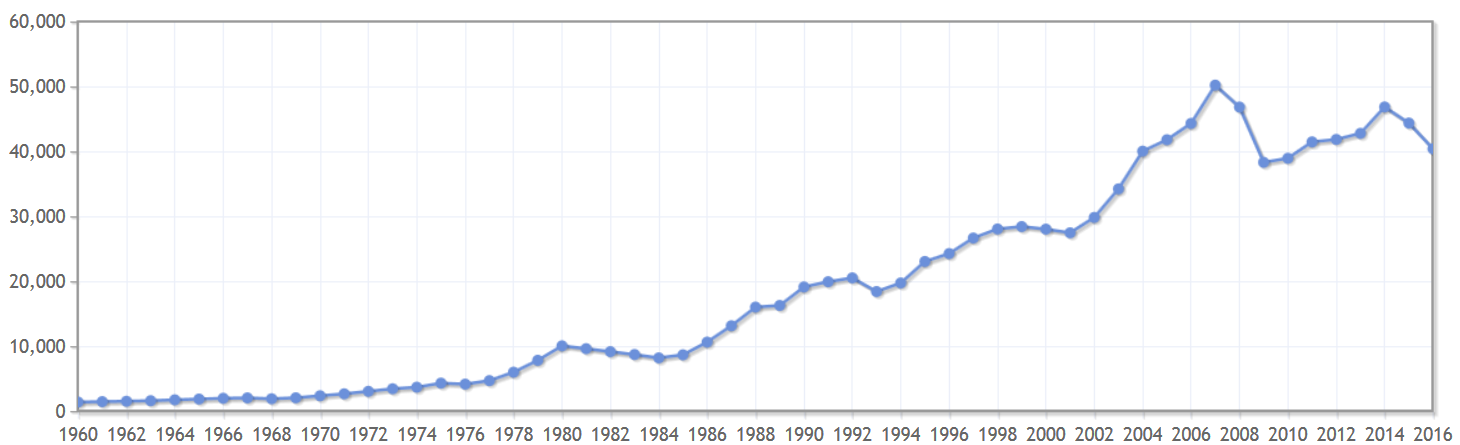

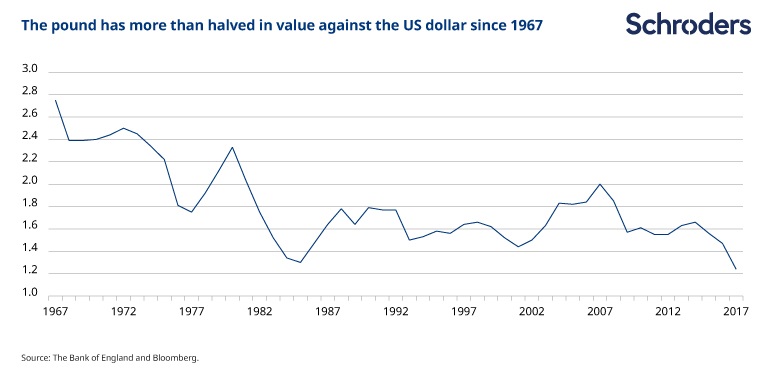

Tuttavia, nulla vieta di intenderlo alla maniera del parlamentare pentastellato e delle migliaia di persone che hanno apprezzato e condiviso il suo post, per cui cerchiamo di capire l’effettiva validità delle argomentazioni. Da dove saltano fuori i dati dello scenario ‘Italia senza Euro’? Attraverso il metodo statistico del synthetic control, sono state calcolate le affinità dell’economia italiana con altri paesi, le maggiori analogie sono state riscontrate con Australia e, soprattutto, Gran Bretagna:

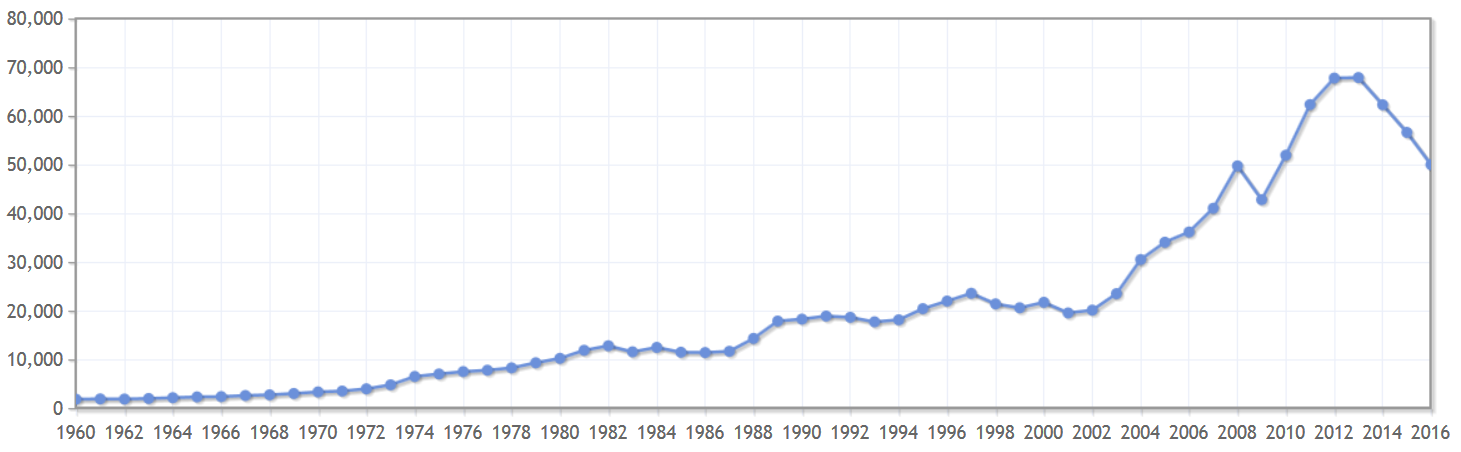

Nel caso in esame, quanto è affidabile tale metodologia? Su linkiesta, l’economista Michele Boldrin – uno dei redattori del blog noiseFromAmerika nonché fondatore nel 2011 con Oscar Giannino del fugace movimento Fare per Fermare il Declino – l’ha completamente messa alla berlina, parlando apertamente di bufala. Limitandoci agli aspetti puramente economici (altrimenti le contestazioni sarebbero centinaia), al di là dei parametri prescelti, questi due paesi sono realmente paragonabili con l’Italia? Gli autori, ad esempio, hanno trascurato la situazione debitoria, che è invece un elemento fondamentale, nel bene e nel male, per la crescita. Come si evince dal prossimo grafico (aggiornato al 2011, cioé nel momento in cui erano stati somministrati i principali stimoli anti-crisi), i tre contesti presentano enormi differenze sia per l’entità del debito che per la composizione dello stesso, poiché negli stati anglofoni la componente privata e finanziaria assume un peso decisamente più rilevante.

In ogni caso, esaminando i trend del PIL pro capite di Australia e Gran Bretagna unitamente ai relativi andamenti monetari, si evince come la svalutazione possa aver funzionato nell’immediato (specialmente nel contesto britannico) quale antidoto per rimettersi in carreggiata dopo il grande shock finanziario del 2007-08, ma già dal 2013-14 non è stato sufficiente ad arrestare il declino.

PIL pro capite Gran Bretagna (fonte: Banca Mondiale)

PIL pro capite Australia. Fonte: Banca Mondiale

Una volta sviscerato il contenuto della ricerca e verificatene le criticità, bisogna evitare di finire nel fuoco di fila della strumentalizzazione incrociata: a differenza di quanto lascia intendere Boldrin, la debolezza della tesi del CEP non può infatti essere adoperata quale confutazione tout court delle visioni anti-Euro. E’ fuori di dubbio che i paesi dell’Europa Mediterranea (i famigerati PIGS) abbiano sofferto e soffrano tutt’ora per l’eccessiva valutazione della moneta, mentre la Germania ha sicuramente tratto beneficio dall’abbandono del Marco, gettando le basi per il suo imponente (e probabilmente non in regola con i parametri UE) export. Qualsiasi serio proposito di rivitalizzare l’agonizzante progetto europeo non può esimersi dal riconsiderare il ruolo della moneta unica e della BCE (tra le tante altre cose), a prescindere dalle posizioni scettiche – anzi, chi ritiene l’attuale la migliore delle unioni possibili è sicuramente il peggior nemico dell’Europa. Ripropongo per l’occasione quanto abbiamo scritto sul Manifesto per un’Europa decrescente noi di Decrescita Felice Social Network:

Così com’è strutturata, l’area euro non può certo andare avanti. In assenza di meccanismi in grado di compensare gli eventuali shock asimmetrici (a causa dell’enorme eterogeneità delle diverse economie facenti parte dell’unione monetaria), ovvero di fondi perequativi con cui redistribuire in automatico una consistente parte del gettito fiscale (negli USA la percentuale è del 40% circa) da una regione la cui economia è in espansione a una che è in crisi, le nazioni più deboli sono destinate a collassare, schiacciate dal peso del crescente debito pubblico, da politiche deflattive (come il taglio della spesa pubblica e l’aumento della tassazione) e dall’impossibilità di svalutare la propria moneta.

E’ quello che sta succedendo in Italia, dove una moneta troppo forte e le esigenze di mantenere i conti in ordine, proprio perché è aumentato sia l’ammontare che il costo del debito pubblico, stanno facendo saltare il tessuto di piccole e medie imprese e i distretti, cioè l’asse portante del paese, con la conseguenza che l’unica maniera che il paese ha per “restare competitivo” è quella di abbassare gli stipendi e continuare ad erodere diritti ai lavoratori (cioè convertire i lavoratori al precariato, anche se per ora questo riguarda soprattutto i più giovani).

L’obiettivo primario del SEBC (Sistema Europeo delle Banche Centrali) e quindi della Banca Centrale Europea non deve essere solamente il mantenimento della stabilità dei prezzi, ma anche quello di contrastare la disoccupazione, sostenere il credito ai piccoli imprenditori (e in particolari ad artigiani e contadini) e finanziare nuovi investimenti che abbiano come obiettivo la difesa dell’ambiente (ad esempio finanziare progetti per la bonifica e la riqualifica delle zone contaminate, progetti per fermare la degradazione del suolo e l’avanzamento del deserto, la creazione di nuove riserve ecologiche e via dicendo). La BCE dovrebbe intervenire nell’acquisto dei titoli delle Municipalità in difficoltà ogni qual volta il rendimento di questi ultimi aumenta a fronte di una diminuzione del rendimento dei titoli di altre Municipalità dell’unione monetaria (nell’autunno del 2011, ad esempio, i rendimenti dei BTP decennali italiani sono andati ben oltre il 7% dal 4% circa di qualche mese prima, mentre nello stesso periodo il Bund decennale tedesco è passato dal 3,5% circa a rendimenti anche inferiori al 2%).

D’altra parte, bisogna spegnere qualsiasi illusione sull’esistenza di ricette facili per tornare ad antichi e perduti fasti (se è il caso di chiamarli così), come sembrano ritenere tanti keynesiani vecchi e nuovi. La svalutazione competitiva funzionava bene nel periodo del boom economico e ancora nei decenni immediatamente successivi, prima cioé che la ricerca della crescita si trasformasse gradualmente in un gioco a somma zero: parliamo di un tempo in cui, solo per citare alcuni fatti, esisteva ancora il Muro di Berlino, la Cina era esclusa dal grande mercato globale e, soprattutto, il pianeta era meno ‘pieno’ di adesso sul piano demografico e dell’impatto ambientale. Nella situazione odierna, per arginare le nefaste dottrine monetarie europee è più opportuno, anziché riproporre pedissequamente strategie d’antan, concentrarsi ad esempio sui nuovi orizzonti aperti dalle valute complementari, che riporterebbero la dimensione locale al centro dopo decenni di globalizzazione e neoliberismo imperanti. Ma ciò impone un radicale cambio di obiettivo: dalla crescita economica continua al tentativo di garantire un’esistenza il più dignitosa possibile a tutti in un contesto sempre più precario, consapevolezza mancante alla stragrande maggioranza dei sostenitori e dei detrattori dell’Euro.

{kind=link}